Die Allianz vielfach ausgezeichneter BU-Anbieter

Die Allianz vielfach ausgezeichneter BU-Anbieter

![]()

Am 5. Februar 1890 trug das Königliche Amtsgericht I in Berlin ein neues Unternehmen in das Handelsregister ein: die „Allianz“ Versicherungs-Aktien-Gesellschaft. Die Allianz feierte 2015 ihr 125-jähriges Bestehen und ist Marktführer in Deutschland.

Die Ratinghäuser wie Morgen&Morgen & Franke&Bornberg sind von der Allianz SBU Plus OBUU überzeugt. Die Stiftung Warentest hat 07-2017, 74 BU-Tarife getestet, dabei erhielt die Allianz eine 1,5 & die Bestbewertung "sehr gut". Das renommierte Analysehaus Morgen & Morgen kam in Ihrem Test 2016, auf die bestmögliche Bewertung von 5 Sternen.

Zu einem sehr ähnlichen Ergebnis kam die Ratingagentur Franke und Bornberg, die regelmäßig Produktratings von Berufsunfähigkeitsversicherungen vornimmt.

Das Institut für Vorsorge und Finanzplanung hat 2017 die selbstständigen Berufsunfähigkeitsversicherungen (SBU) anhand von bis zu 110 Kriterien analysiert und attestiert der Allianz BU höchste Noten für Stabilität, Ertragskraft, Sicherheit und Markterfolg.

Seit 01-2018 bietet die Allianz eine flexible Beitragsdynamik zwischen 1-5% p.a. an, welche unbegrenzt Widersprochen werden kann, ohne das die Dynamik für immer aufgehoben wird.

Seit 01-2019 können Sie die Beiträge pausieren und dies bis zu 24 Monate ohne Angabe von Gründen und völlig zinslos. Der volle Versicherungsschutz bleibt weiterhin bestehen. Ob dann die ausgesetzten Beiträge nach der Pause nachgezahlt oder die Versicherungsleistung reduziert wird, können Sie frei entscheiden.

Die Allianz kann auch Dienstunfähigkeit für Lehrer und Polizeibeamte

Seit Januar 2021 hat die Allianz eine weitere Branchenlösung in Ihrem Angebot.

Speziell für Beamte, konkret für Lehrer und Polizebeamte gibt es neben der DBV jetzt eine Alternative.

Warum will die Allianz diesen Markt erobern?

1.) Über 100.000 Beamte befinden sich derzeit in der Ausbildung (dbb Beamtenbund, Zahlen aus 2019)

2.) Jede/r zweite Studierende strebt eine Verbeamtung an ( FAZ 17.05.2017)

3.) Es ist eine Anspruchsvolle Zielgruppe, die gebildet, solvent und Zuverlässig sind

Warum solltest Du ein Produkt der Allianz in die engere Wahl nehmen oder anders gefragt warum überhaupt eine Dienstunfähigkeitversicherung abschließen?

Beginnen wir von Anfang an, am Beispiel einer Studierenden auf Lehramt.

Du hast keinen Schutz im Bereich der Berufsunfähigkeit oder Dienstunfähigkeit, wenn Du nicht schon einen privaten Vertrag besitzt, der meist von Deinen Eltern abgeschlossen wurde! (Du wusstest bisher eigentlich nie, für was dieser Vertrag gut sein soll, außer dass er Dich mtl. Geld gekostet hat) ...Leider ist dies der Ausnahmefall, weshalb wir uns hier auf den Regelfall konzentrieren.

Studium geschafft, jetzt steht das Referendariat vor der Tür und Du darfst Dich gleich mal um zwei wesentliche Punkte kümmern.

a.) Wahl der Krankenversicherung (hier raten wir eindeutig dass Du Dich privat Beihilfe versichert)

b.) Absicherung der Berufs- bzw. Dienstunfähigkeit

Warum ist dies so wichtig?

Es besteht grundsätzlich erst ein Versorgungsanspruch nach einer Wartezeit von 60 Monaten!

"Versorgung durch den Dienstherrn nur in Ausnahmefällen oder gar nicht vorhanden! Berufs-und Dienstunfähigkeitsversicherung notwendig"

Somit solltest Du Dich jetzt und heute um ein ensprechende Absicherung kümmern, da auch hier Gesundheitsfragen zu beantworten sind., welche vollständig und wahrheitsgemäß zu erfolgen haben. Wenn Du gesund bist kein Problem, dann haben wir theoretisch die freie Auswahl auf dem Markt und finden eine passende Lösung/Absicherung für Dich!

Jetzt kommt die Allianz mit Ihrem neuen Produkt ins Spiel, bei dem Du sehr flexibel versichert bist, weil Du sowohl in der Zeit des Referendariates (gegen BU) und später als Beamter gegen (DU) in einem einzigen Vertrag versichert bist. Dazu können wir die Absicherungshöhen /Summen unterschiedlich gestalten, wie z.B. 2.000€ BU-Rente während der Referendariatszeit und später 1.400€ DU-Rente während der Zeit als Beamte auf Probe. Aber Lehrer werden ja nicht immer verbeamtet z.B. wegen eines Umzuges in ein anderes Bundesland. Dann kannst Du Deinen ursprünglichen Vertrag als reine SBU, also als Berunfsunfähigkeitsabsicherung weiterführen und dies ohne erneute Gesundheitsprüfung.

Wann bezahlt die BU bzw. DU eigentlich?

Berufsunfähigkeit

•Definition durch Versicherungsbedingungen im gesetzlichen Rahmen des §172 VVG

•Feststellung i. d. R. durch behandelnden oder vom Versicherer beauftragten Arzt

•Leistung ab 50 % bedingungsgemäßer Berufsunfähigkeit

•Prognosezeitraum abhängig von den Versicherungsbedingungen (i. d. R. mind.6 Monate ununterbrochen arbeitsunfähig)

Dienstunfähigkeit

•Gesetzliche Regelung durch Beamtenversorgungsgesetz (§44 BBG)

•Entscheidung durch den Dienstherrn auf der Basis des ärztlichen Gutachtens durch einen Amtsarzt

•Keine 50 %-Grenze

•Krankheitsbedingte, dauerhafte Unerfüllbarkeit der Dienstpflichten (d. h. aufgrund von Krankheit kann dauerhaft den Dienstpflichten nicht nachgekommen werden und es besteht keine Aussicht auf Dienstfähigkeit innerhalb der nächsten6 Monate)

§ „Die Beamtin auf Lebenszeit oder der Beamte auf Lebenszeit ist in den Ruhestand zu versetzen, wenn sie oder er wegen des körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig (dienstunfähig) ist.“ §44 Bundesbeamtengesetz (BBG)

§ Die Entscheidung wird durch den Dienstherrn auf der Basis des ärztlichen Gutachtens des Amtsarztes gefällt. Es gibt keine 50 %-Grenze wie bei der Berufsunfähigkeit!

Regelungen der Versorgungsansprüche bei Dienstunfähigkeit:

Ein Versorgungsanspruch bei Dienstunfähigkeit besteht erst dann, wenn

•die Verbeamtung auf Lebenszeit erfolgt ist (Ausnahme: Beamte auf Probe erhalten bei Dienstunfällen oder Dienstbeschädigungen ein Ruhegehalt) und

•5 Jahre (60 Monate) Wartezeit erfüllt sind

Es gilt ein Mindestversorgungsanspruch , um eine Unterversorgung zu vermeiden. Je nachdem, was für den Versorgungsempfänger günstiger ist gilt

•die amtsbezogene Mindestversorgung (35 % der aktuellen ruhegehaltfähigen Dienstbezüge)

oder

•die amtsunabhängige Mindestversorgung (65 % des Grundgehalts der Endstufeder Besoldungsgruppe A4, die Regelungen sind hier bundeslandabhängig).

Der maximale Versorgungsanspruch liegt bei 71,75 % der letzten Dienstbezüge, dabei gilt:

•Tritt die Dienstunfähigkeit vor dem 60. Lebensjahr ein, werden zwei Drittel des Zeitraums ab dem Eintritt der Dienstunfähigkeit bis zum 60. Lebensjahr als zusätzliche Dienstzeit (Zurechnungszeit) angerechnet.•Tritt die Dienstunfähigkeit vor dem 65. Lebensjahr ein, wird von dem Ruhegehalt ein Abschlagvon maximal 10,8 %4abgezogen (0,3 % je Monat vor dem 65. Lebensjahr, maximal für 3 Jahre).

Fazit: Lass Dich einfach beraten und wir finden in den meisten Fällen eine Lösung sowohl im Bereich der Krankenversicherung, als auch im Bereich der DU/BU für Dich.

Egal, was kommt, die Berufs- und Dienstunfähigkeits-

versicherung bietet Flexibilität ohne Gesundheitsprüfung

Optionale Erweiterungen

- passgenau mit 2 Phasen

- Wechsel von DU in BU und umgekehrt möglich

- Spezielle DU für Polizisten

Spezielle Beamten-spezifische Erhöhungsanlässe

- Ernennung der versicherten Person zum Beamten auf Probe oder zum Beamten auf Lebenszeit

- Erhöhung des Einkommens der versicherten Person durch Erreichen einer höheren Besoldungsgruppe

- Reduzierung der beamtenrechtlichen Altersversorgung der versicherten Person aufgrund gesetzlicher Änderungen

- Wechsel in die Privatwirtschaft, wenn dieser Wechsel nicht aus gesundheitlichen Gründen veranlasst is

Berufs- und Deinstunfähigkeitsversicherung für Beamte

Informationen zur neuen Dienstunfähigkeitsversicherung der Allianz

BU-Testsieger

-FAQ- Alles auf einen Blick

Wann ist man Berufsunfähig?

"Eine vollständige Berufsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande ist, seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigungen ausgestaltet war, auszuüben. Liegt ein Kräfteverfall im vorstehenden Sinne vor, leisten wir sowohl bei altersentsprechendem als auch bei mehr als altersentsprechendem Kräfteverfall......"

So oder so ähnlich steht die Definition in einem BU-Vertrag.

Warum ist der Schutz gegen die Berufsunfähigkeit so wichtig?

Weil die Berufsunfähigkeit jeden treffen kann! Je nach Beruf wird jeder Vierte (einige Versicherer sprechen von jedem Dritten) im Laufe seines Arbeitsleben berufsunfähig.

Der Gesetzgeber hat den Schutz für alle die nach 1960 geboren sind, drastisch eingeschränkt. Sie erhalten, wenn überhaupt eine sogenannte Erwerbsminderungsrente, welche nochmals, je nach Ihrer Leistungsfähigkeit sich in eine volle und halbe Erwerbsminderungsrente aufteilt.

Stop! Ich habe doch Schutz von der Deutschen Rentenversicherung!

- Höhe der halben Erwerbsminderungsrente =

- Höhe der vollen Erwerbsminderungsrente =

In welchem Alter, also wann sollte ich am Besten einen BU-Vertrag abschließen?

Je früher, desto besser!

Je früher, Sie einen Vertrag abschließen, desto günstiger ist es für Sie. Es gibt sogar einige Anbieter am Markt bei denen Sie Schüler bereits gegen BU absichern können.

Ja, der Berufsunfähigkeitsschutz kostet Ihr Geld und ist meist die teuerste Absicherung bei den privaten Risikoabsicherungen.

Von elementaren Bedeutung ist jedoch, dass Sie Leistung und nicht Prämie kaufen!

Wert Ihrer Arbeitskraft?

Dazu ein einfaches Beispiel:

Sie kaufen sich einen Neuwagen im Wert von sagen wir 50.000€. Automatisch möchte Jeder diesen Wagen optimal versichern, da er ja sehr viel Geld gekostet hat. Es wird also eine Haftpflicht, Teilkasko, Vollkasko, Rabattschutz, Schutzbrief, GAP-Deckung etc. abgeschlossen, man will ja im Schadensfall gut versichert sein möchte!

Wie sieht diese Rechnung bei Ihrer Arbeitskraft aus, auch hierzu ein Beispiel?

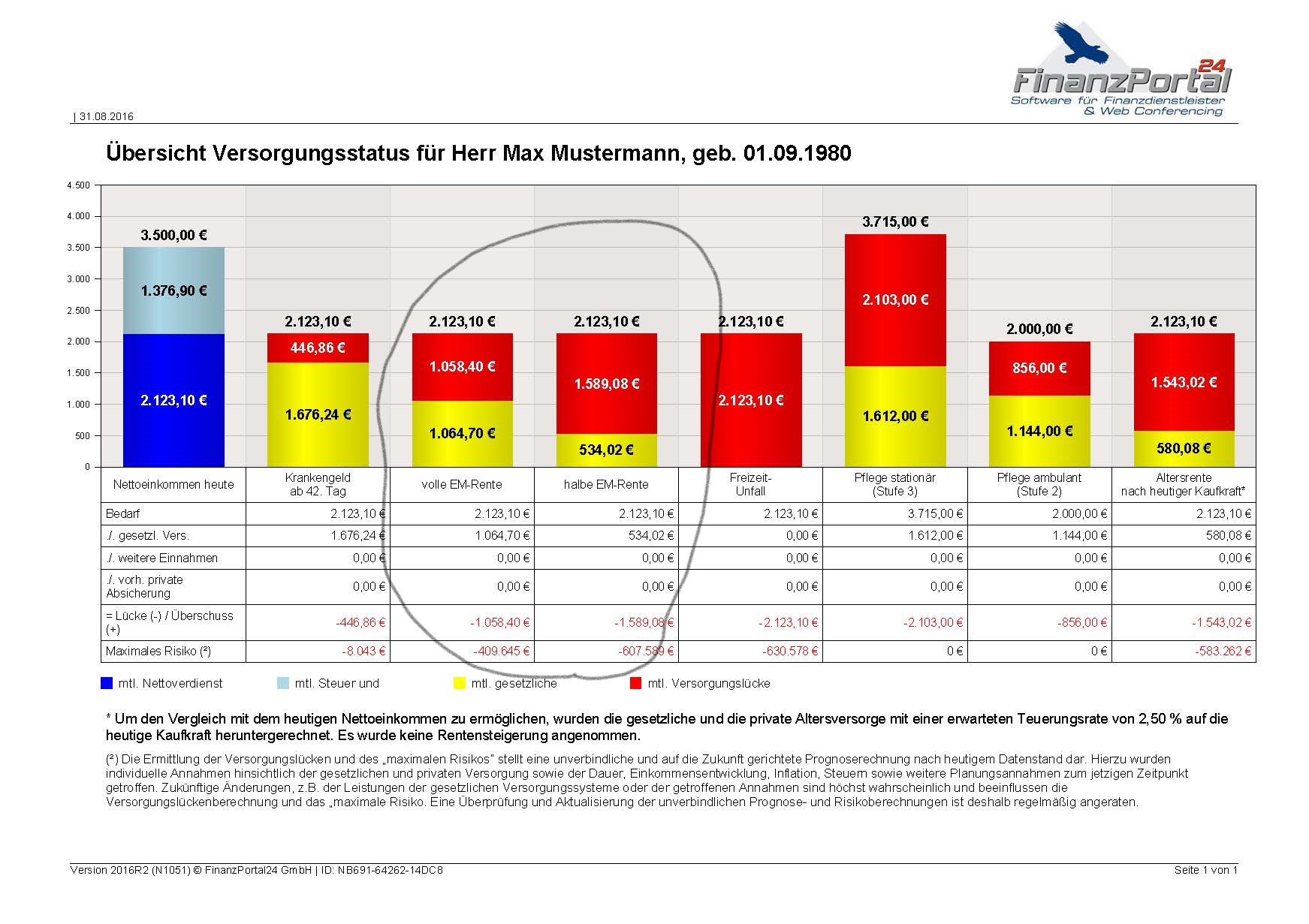

Bruttoeinkommen: 3.500€

Nettoeinkommen: 2.123€

Leistung bei halber Erwerbsminderung: 534,02€

Lücke (rot): ca. 1600€/mtl.

Wert der Arbeitskraft ohne Lohnerhöhung, ohne Inflation etc.

= 1600€ x 12 Monate x 29 Jahre = 556.800€!!!

Fazit: Durch Ihre Arbeitskraft, können Sie Verluste, Schäden, Kredite etc. fast immer wieder ausgleichen. Wenn jedoch Ihre "Gelddruckmaschine", also Ihr Körper, nicht mehr funktioniert, benötigen Sie einen entsprechenden Schutz!!!

Höhe der BU-Rente

Die BU-Rente soll im Ernstfall, dafür sorgen, dass Sie keine finanziellen Einbußen haben. Damit eine genau Höhe der BU-Rente bestimmt werden kann, ist somit vorab eine detaillierte Aufnahme Ihrer Einnahmen und Ausgaben notwendig.

Welche Ausgaben laufen z.B. weiter auch wenn Sie Berufsunfähig sind?

- Miete bzw. Finanzierungsraten

- Altersvorsorgeverträge

- Versicherungsverträge, wie Haftpflicht, Hausrat, Gebäude, Rechtschutz etc.

- Sparverträge für Ihre Kinder

- Rücklagen für Urlaub

etc.

Expertentip: In der Praxis sehen wir immer wieder, dass in Altersvorsorgeverträgen ein zusätzlichen Baustein "Beitragsbefreiung bei Berufsunfähigkeit" vereinbart wurde.

a.) Dies ist kein BU-Schutz! Der Versicherer übernimmt im BU-Fall die vereinbarten Beiträge für Ihren Altersvororgevertrag.

b.) Was kostest Sie dieser Baustein in Ihren Policen eigentlich?

Wäre es hier vielleicht eine Alternative, dass wir Ihre BU-Rente entsprechend Ihren mtl. Ausgaben so wählen, dass Sie die Beiträge für Ihre ALtersvorsorge selbst weiterbezahlen können?!? Gerne prüfen wir Ihre bestehenden Verträge entsprechend.

Laufzeit, Bis zu welchen Alter soll ich einen BU-Vertrag abschließen?

Einfache, schnelle Antwort, so lange wie möglich...also 67. Lebensjahr bzw. lebenslang!

Entscheidend sind hier doch einige Parameter, welche wir gerne kurz beleuchten möchten....

- Es gibt Anbieter, bei denen können Sie eine lebenslange BU-Rente vereinbaren. Die Frage ist nur, sind Sie auch bereit der Preis dafür zu bezahlen?

- Falls möglich, raten wir einen Vertrag mit einer BU-Rentenzahlung bis zum Renteneintrittsalter zu wählen, also bis zum 65.-67. Lebensjahr. In einigen Berufen ist dies jedoch nicht machbar, weil diese Laufzeit überhaupt nicht von dern Versicherungen angeboten werden.

- Vielleicht haben Sie eine andere Lebensplanung und Sie wissen, dass mit Ihrem 60. Lebensjahr ein kleines Vermögen erben werden, oder dass Ihnen Wohnungen überschrieben werden und Sie zusätzliche Mieteinnahmen generieren oder oder oder

- Unter Umständen kann es sinnvoll sein 2 BU-Verträge zu besitzen. Der eine Vertrag läuft bis zu Ihrem 55. Lebensjahr und der 2.Vertrag läuft bis zu Ihrem 65. Lebensjahr, weil Sie wissen, dass mit Ihrem 55. Lebensjahr Ihr Haus bezahlt haben & Ihre Kinder auf "eigenen Beinen stehen". In dieser Lebensphase, vom 55.-65. Lebensjahr, wäre dann Ihr monterärer BU-Bedarf geringer.

- Die Prämien in Ihrer Berufsgruppe sind verhältnismäßig teuer, wie z.B. bei vielen handwerlichen Berufen, auch dann mach es Sinn einmal zu prüfen ob evtl. andere Produkte nicht zielführender für Sie sein könnten, wie z.B. Grundfähigkeitschutz, Absicherung gegen schwere Krankheiten oder eine Kombinationslösung aus 2 Produkten. Des Weiteren gibt es zusätzlich Spezialprodukte wie z.B. die Körperschutzpolice der Allianz oder die Vitalrente der Swiss-Life, um hier einmal konkret 2 Produkte zu nennen.