![]()

Mitwirkungsanteil

Mitwirkungsanteil

Dies sind die Feinheiten einer sehr guten Unfallversicherung, das sog. "Kleingedruckte", aber von enormer Bedeutung in einer Unfallversicherung.

Mitwirkungsanteil:

Der Versicherer prüft im Leistungsfall, ob eine bestehende Krankheiten bei der Invalidität mitwirkt und nimmt diese ggf. bei der Entschädigung in Abzug.

Somit ist der Idealfall, dass der Versicherer 100% in seinen Bedingungen verankert hat. Außer der Askuma, bietet dies nach unserem aktuellen Kenntnisstand kein weiterer Versicherer an, ohne eine Gesundheitsprüfung zu verlangen.

Mit einer Gesundheitsprüfung bieten einige Versicherungen in Deutschland diesen wichtigen Baustein an. Die Fragen bzw. die Frage kann hier kurz sein wie bei der Interrisk:

![]()

a.) "Wurden bei einer der zu versichernden Personen wegen AIDS, Alkohol-, Drogen- oder Medikamentenmissbrauch, Bluterkrankheit, Epilepsie, Glasknochenkrankheit, Multipler Sklerose, Osteoporose, Paget-Krankheit, Spina bifida, Wirbelgleiten oder Zuckerkrankheit in den letzten 5 Jahren ärztliche Behandlungen durchgeführt oder Medikamente verordnet?"

oder etwas ausführlicher wie bei der Haftpflichtkasse:

![]()

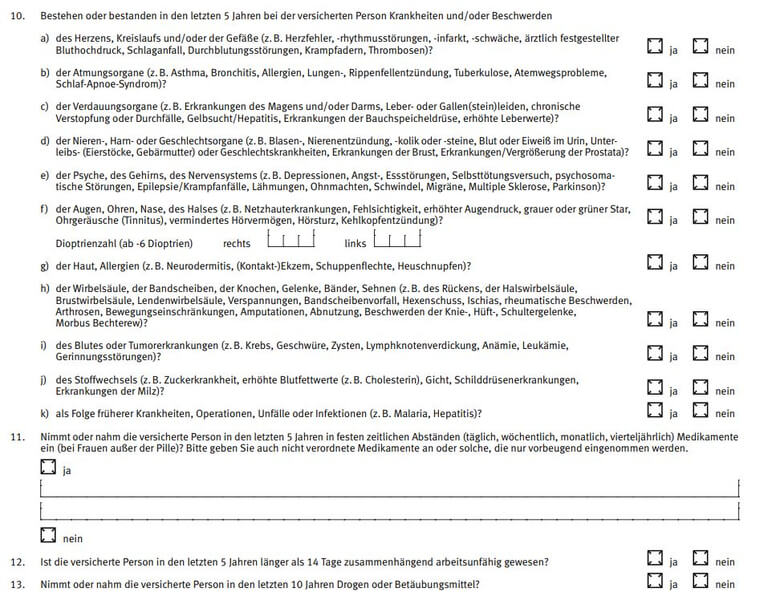

a.) Bestehen oder bestanden Beeinträchtigungen, die in den letzten 5 Jahren zur stationären Behandlung in einem Krankenhaus oder zu einer ambulanten Gelenksoperation geführt haben?

b.) Bestehen oder bestanden Beeinträchtigungen, die regelmäßig (täglich oder in bestimmten Intervallen wiederkehrend und für die Dauer von mindestens 2 Monaten) in den letzten 12 Monaten mit Medikamenten behandelt wurden?

c.) Bestehen oder bestanden Beeinträchtigungen, die zu einer Schwerbehinderung geführt haben?

d.) Besteht oder bestand eine Sehbehinderung von -8 oder mehr Dioptrien?

f.) Bestehen oder bestanden bei der HK oder anderen Gesellschaften Unfall- versicherungen oder wurden solche beantragt?

oder sehr ausführlich wie bei der Basler Gold mit 100% Mitwirkungsanteil: Hier sind die Fragen sogar umfangreicher als im Antrag einer Berufsunfähigkeitsversicherung bei der Basler!!!

![]()

Damit wir für Sie den passenden Schutz / die passende Deckung finden können ist es also notwendig, dass wir über Ihren Gesundheitszustand ausführlich informiert werden.

Mitwirkungsanteil

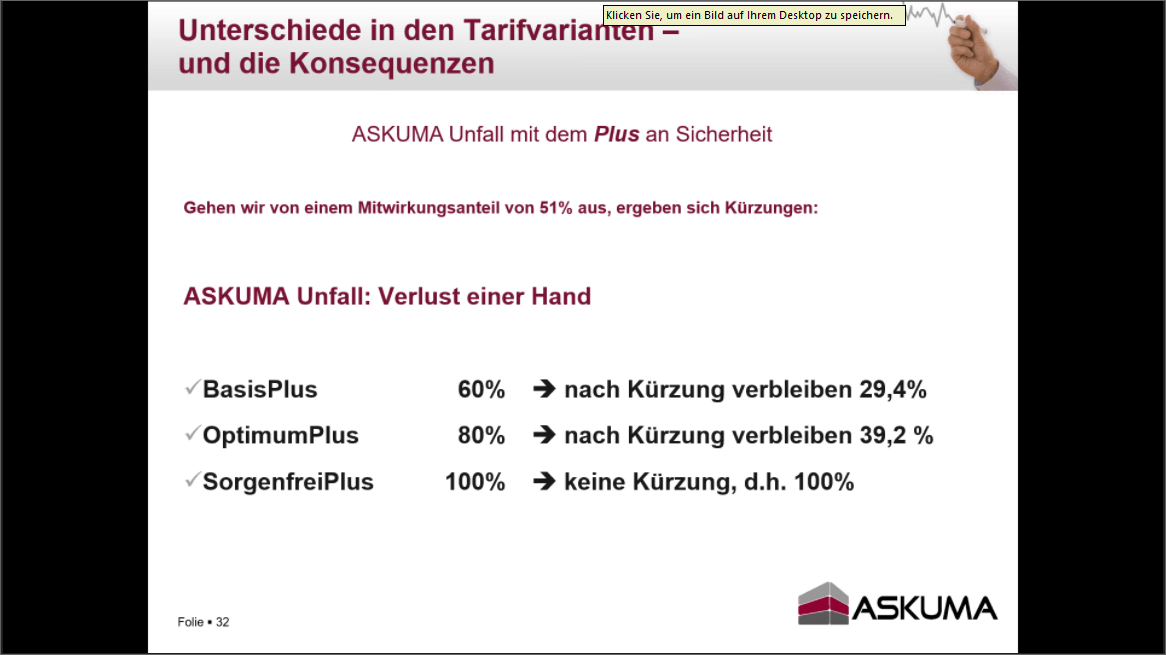

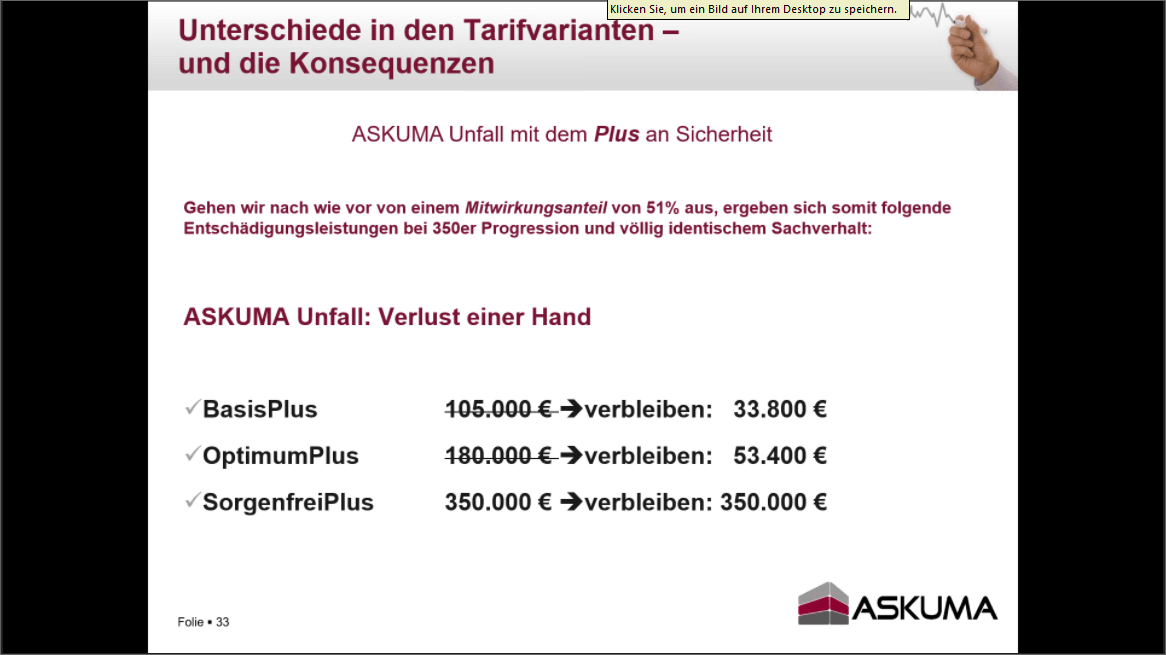

Mitwirkungsanteil und die finanziellen Folgen

Am Beispiel der unterschiedlichen Tarife der Askuma, lässt sich die extreme finanzielle Auswirkung von einem Mitwirkungsanteil (den Sie evtl. in Ihrer Unfallversicherung vereinbart haben) sehr gut verdeutlichen.

Im Beispiel sind wir von 51% Mitwirkungsanteil ausgegangen. 29,4% nach Kürzung bleiben Ihnen als Leistung übrig, weil Sie dem falschen Unfalltarif ausgewählt haben. Toptarife nehmen keine Kürzungen vor.

Was beudet dies jetzt für Sie in Euro?

Anstatt der möglichen 350.000€ für den Velust einer Hand, erhalten Sie nur noch 33.800€ ausbezahlt.

Leider gibt es viel zu viele Tarife auf dem Markt die solch eine Kürzung vorsehen und leider kennen auf der anderen Seite sehr wenige Berater diese Problematik in den Tarifen, welche Sie verkaufen.

Die Askuma bietet in Ihrem Toptarif "Sorgenfrei Plus", obwohl auch hier auf Gesundheitsfragen vollkomen in der Antragsstellung verzichtet wird, eine 100% Zahlung an. Anders ausgedrückt; es wird auf die Anrechnung einer Mitwirkung von einer Vorerkrankungen vollkommen verzichtet. Leider haben selbst große Versicherungsgesellschaften wie z.B. die Allianz (ab 50%) oder die AachenMünchener (ab 40%) oder auch die Ergo (ab 50%) solch negativen Regelungen in Ihren hochwertigsten Tarifen vereinbart.

Adcuri/Barmenia

![]()

Interrisk

![]()

Haftpflichtkasse

![]()

VHV

![]()

Basler

![]()

Askuma

![]()