Swiss Life Bestnoten für die Allgemeinen Versicherungsbedingungen im Bereich der BU

Swiss Life Bestnoten für die Allgemeinen Versicherungsbedingungen im Bereich der BU

![]()

Als ein führender europäischer Anbieter von umfassenden Vorsorge- und Finanzlösungen beschäftigt sich die SwissLife Gruppe seit mehr als 160 Jahren mit der finanziellen Absicherung von Menschen. Zentral ist dabei das Leitthema: das längere, selbstbestimmte Leben. 150 Jahre davon ist die Swiss Life auch in Deutschland tätig.

Bei der Stiftung Warentest hieß es am Ende SEHR GUT (1,4) für die Tarife Swiss Life SBU sowie MetallRente.BU und KlinikRente.BU von Swiss Life. Und das bereits zum zweiten Mal nach 2015. Swiss Life Deutschland erhält in den letzten Jahren wiederholt von Analysehäusern wie Franke und Bornberg Bestnoten für ihre Allgemeinen Versicherungsbedingungen sowie für die Kompetenz in der Arbeitskraft-absicherung. (FFF hervorragend) Die Swiss Life SBU 4 U konnte beim Institut für Vorsorge und Finanzberatung speziell im Bereich bei den Auszubildenden mit einr Gesamtnote von 1,2 überzeugen.

Jeder Vierte wird Berufsunfähig, Swiss Life

Ein paar Takte über die Berufsunfähigkeitsversicherung der Swiss-Life

Die Swiss Life Berufsunfähigkeitsversicherung (BU) ist für alle, die Tag für Tag den Beat ihres Lebens selbst bestimmen. Einer der wichtigsten Taktgeber ist dabei unsere eigene Arbeitskraft. Das wird uns jedoch meist erst bewusst, wenn das eigene Berufsleben aus gesundheitlichen Gründen aus dem Takt gerät und der finanzielle Rhythmus verloren geht. Eine private Berufsunfähigkeitsversicherung ist deshalb unverzichtbar. Mit der Swiss Life BU haben Sie den idealen Begleiter und Sie bestimmen dabei den Beat.

Ihre Vorteile – perfekt eingestimmt auf selbstbestimmt

Nachversicherungsgarantie:

Sie haben die Möglichkeit, den Versicherungsumfang Ihres Vertrags ohne erneute Gesundheitsprüfung zu erhöhen:

– ereignisunabhängig innerhalb der ersten fünf Vertragsjahre und

– ereignisabhängig (z. B. bei Hochzeit, Beförderung oder Geburt eines Kindes) sogar bis 20 Jahre vor Vertragsende.

Dynamische Anpassung:

Sie können Ihre BU-Absicherung jährlich im Rahmen der Dynamik anpassen, sofern dies vereinbart ist. Dieses Recht behalten Sie bis zum 55. Lebensjahr – unabhängig davon, wie oft Sie einer Anpassung zuvor schon widersprochen haben.

Akuthilfe

Sie erhalten eine Akuthilfe in Höhe der vereinbarten monatlichen BU-Rente für eine Dauer von zwölf Monaten, wenn bei Ihnen eine der definierten schweren Krankheit diagnostiziert wurde (z. B. Krebs, Herzinfarkt oder Schlaganfall). Der Leistungsanspruch endet nicht, auch wenn sich der Gesundheitszustand innerhalb dieser Zeit verbessert.

BU-Absicherung erhalten, auch bei finanziellen Engpässen

Wenn es finanziell mal eng wird, können Sie Ihren Beitrag bis zu 36 Monate auf fünf Euro monatlich

reduzieren. Dabei bleiben 70 % der BU-Rente versichert. So überbrücken Sie z. B. Mutterschutz, Elternzeit,

Arbeitslosigkeit, Kurzarbeit, Vollzeitweiterbildungen oder auch ein Sabbatical.

Kein Verweis auf eine andere Tätigkeit

Selbstverständlich verzichtet die Swiss-Life im Leistungsfall darauf, Sie auf einen anderen Beruf zu verweisen.

BU-Testsieger

-FAQ- Alles auf einen Blick

Wann ist man Berufsunfähig?

"Eine vollständige Berufsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande ist, seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigungen ausgestaltet war, auszuüben. Liegt ein Kräfteverfall im vorstehenden Sinne vor, leisten wir sowohl bei altersentsprechendem als auch bei mehr als altersentsprechendem Kräfteverfall......"

So oder so ähnlich steht die Definition in einem BU-Vertrag.

Warum ist der Schutz gegen die Berufsunfähigkeit so wichtig?

Weil die Berufsunfähigkeit jeden treffen kann! Je nach Beruf wird jeder Vierte (einige Versicherer sprechen von jedem Dritten) im Laufe seines Arbeitsleben berufsunfähig.

Der Gesetzgeber hat den Schutz für alle die nach 1960 geboren sind, drastisch eingeschränkt. Sie erhalten, wenn überhaupt eine sogenannte Erwerbsminderungsrente, welche nochmals, je nach Ihrer Leistungsfähigkeit sich in eine volle und halbe Erwerbsminderungsrente aufteilt.

Stop! Ich habe doch Schutz von der Deutschen Rentenversicherung!

- Höhe der halben Erwerbsminderungsrente =

- Höhe der vollen Erwerbsminderungsrente =

In welchem Alter, also wann sollte ich am Besten einen BU-Vertrag abschließen?

Je früher, desto besser!

Je früher, Sie einen Vertrag abschließen, desto günstiger ist es für Sie. Es gibt sogar einige Anbieter am Markt bei denen Sie Schüler bereits gegen BU absichern können.

Ja, der Berufsunfähigkeitsschutz kostet Ihr Geld und ist meist die teuerste Absicherung bei den privaten Risikoabsicherungen.

Von elementaren Bedeutung ist jedoch, dass Sie Leistung und nicht Prämie kaufen!

Wert Ihrer Arbeitskraft?

Dazu ein einfaches Beispiel:

Sie kaufen sich einen Neuwagen im Wert von sagen wir 50.000€. Automatisch möchte Jeder diesen Wagen optimal versichern, da er ja sehr viel Geld gekostet hat. Es wird also eine Haftpflicht, Teilkasko, Vollkasko, Rabattschutz, Schutzbrief, GAP-Deckung etc. abgeschlossen, man will ja im Schadensfall gut versichert sein möchte!

Wie sieht diese Rechnung bei Ihrer Arbeitskraft aus, auch hierzu ein Beispiel?

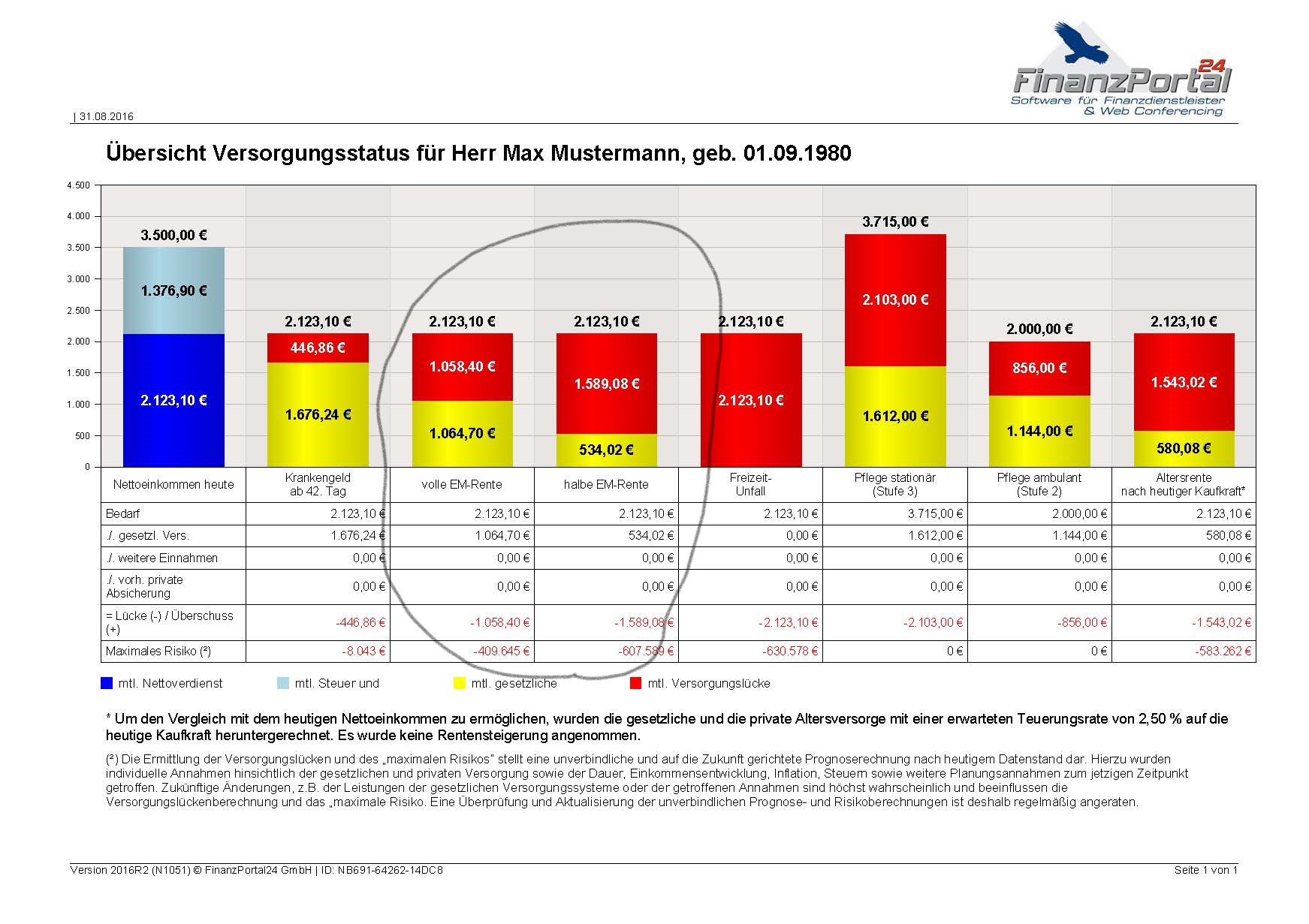

Bruttoeinkommen: 3.500€

Nettoeinkommen: 2.123€

Leistung bei halber Erwerbsminderung: 534,02€

Lücke (rot): ca. 1600€/mtl.

Wert der Arbeitskraft ohne Lohnerhöhung, ohne Inflation etc.

= 1600€ x 12 Monate x 29 Jahre = 556.800€!!!

Fazit: Durch Ihre Arbeitskraft, können Sie Verluste, Schäden, Kredite etc. fast immer wieder ausgleichen. Wenn jedoch Ihre "Gelddruckmaschine", also Ihr Körper, nicht mehr funktioniert, benötigen Sie einen entsprechenden Schutz!!!

Höhe der BU-Rente

Die BU-Rente soll im Ernstfall, dafür sorgen, dass Sie keine finanziellen Einbußen haben. Damit eine genau Höhe der BU-Rente bestimmt werden kann, ist somit vorab eine detaillierte Aufnahme Ihrer Einnahmen und Ausgaben notwendig.

Welche Ausgaben laufen z.B. weiter auch wenn Sie Berufsunfähig sind?

- Miete bzw. Finanzierungsraten

- Altersvorsorgeverträge

- Versicherungsverträge, wie Haftpflicht, Hausrat, Gebäude, Rechtschutz etc.

- Sparverträge für Ihre Kinder

- Rücklagen für Urlaub

etc.

Expertentip: In der Praxis sehen wir immer wieder, dass in Altersvorsorgeverträgen ein zusätzlichen Baustein "Beitragsbefreiung bei Berufsunfähigkeit" vereinbart wurde.

a.) Dies ist kein BU-Schutz! Der Versicherer übernimmt im BU-Fall die vereinbarten Beiträge für Ihren Altersvororgevertrag.

b.) Was kostest Sie dieser Baustein in Ihren Policen eigentlich?

Wäre es hier vielleicht eine Alternative, dass wir Ihre BU-Rente entsprechend Ihren mtl. Ausgaben so wählen, dass Sie die Beiträge für Ihre ALtersvorsorge selbst weiterbezahlen können?!? Gerne prüfen wir Ihre bestehenden Verträge entsprechend.

Laufzeit, Bis zu welchen Alter soll ich einen BU-Vertrag abschließen?

Einfache, schnelle Antwort, so lange wie möglich...also 67. Lebensjahr bzw. lebenslang!

Entscheidend sind hier doch einige Parameter, welche wir gerne kurz beleuchten möchten....

- Es gibt Anbieter, bei denen können Sie eine lebenslange BU-Rente vereinbaren. Die Frage ist nur, sind Sie auch bereit der Preis dafür zu bezahlen?

- Falls möglich, raten wir einen Vertrag mit einer BU-Rentenzahlung bis zum Renteneintrittsalter zu wählen, also bis zum 65.-67. Lebensjahr. In einigen Berufen ist dies jedoch nicht machbar, weil diese Laufzeit überhaupt nicht von dern Versicherungen angeboten werden.

- Vielleicht haben Sie eine andere Lebensplanung und Sie wissen, dass mit Ihrem 60. Lebensjahr ein kleines Vermögen erben werden, oder dass Ihnen Wohnungen überschrieben werden und Sie zusätzliche Mieteinnahmen generieren oder oder oder

- Unter Umständen kann es sinnvoll sein 2 BU-Verträge zu besitzen. Der eine Vertrag läuft bis zu Ihrem 55. Lebensjahr und der 2.Vertrag läuft bis zu Ihrem 65. Lebensjahr, weil Sie wissen, dass mit Ihrem 55. Lebensjahr Ihr Haus bezahlt haben & Ihre Kinder auf "eigenen Beinen stehen". In dieser Lebensphase, vom 55.-65. Lebensjahr, wäre dann Ihr monterärer BU-Bedarf geringer.

- Die Prämien in Ihrer Berufsgruppe sind verhältnismäßig teuer, wie z.B. bei vielen handwerlichen Berufen, auch dann mach es Sinn einmal zu prüfen ob evtl. andere Produkte nicht zielführender für Sie sein könnten, wie z.B. Grundfähigkeitschutz, Absicherung gegen schwere Krankheiten oder eine Kombinationslösung aus 2 Produkten. Des Weiteren gibt es zusätzlich Spezialprodukte wie z.B. die Körperschutzpolice der Allianz oder die Vitalrente der Swiss-Life, um hier einmal konkret 2 Produkte zu nennen.