Baloise (ehemals Basler)

Balosie (ehemals Basler) Berufsunfähigkeitsversicherung vielfach ausgezeichnet im Test

![]()

Die Balosie Versicherungen mit Sitz in Bad Homburg sind seit über 150 Jahren auf dem deutschen Markt tätig. Die Marke Baloise steht für Sicherheit, Einfachheit und Partnerschaft. Die Basler Versicherungen gehören heute zur Baloise Group.

Die Baloise (Basler) Berufsunfähigkeit punktet in den Bereichen Leistung und Preis bei Stiftung Warentest mit der Note 1,5 sehr gut im Heft 07-2017. Das Institut für Vorsorge und Finanzplanung hat 2017 die selbstständigen Berufsunfähigkeitsversicherungen (SBU) anhand von bis zu 110 Kriterien analysiert und vergab der Baloise BerufsunfähigkeitsVersicherung höchste Noten für Stabilität, Ertragskraft, Sicherheit und Markterfolg. In den Berugsgruppen kaufmännsiche Berufe, Selbständige, Azubis, Studenten & medizinische Berufe ist die BU sogar unter den führenden Anbietern mit einer Note von 1,2 vertreten.

Seit dem Jahr 1968 bietet die Baloise (Basler) Versicherung, Konzepte für den Einkommensschutz an. Jährlich vertrauen ca. 20.000 Neukunden der Basler Ihre BU-Absicherung an.

Die Beiträge sind Fair kalkuliert: Um Überraschungen bei den Beiträgen in Zukunft zu vermeiden, ist es wichtig, nicht nur die Zahlbeiträge, sondern auch die kalkulierten Tarifbeiträge (Bruttobeiträge) bei der Wahl der richtigen Berufsunfähigkeitsversicherung zu berücksichtigen. Bei der Baloise beträgt der Unterschied zwischen Brutto- und Zahlbeitrag nur 25 %.

Baloise BU Update 2025

Die Baloise hat Ihr Topprodukt nochmals im Jahr 2025 verbesssert!

-

Einführung einer Karrieregarantie

Kammerberufe bis 7.500€ Rente im monat versicherbar

Zusätzliche Erhöhungsmöchlichkeiten mit der Karrieregarantie ohne Gesundheitsfragen

-

Nachversicherung im gleichen Vertrag möglich

Ab sofort kann eine Nachversicherung / Erhöhung im gleichen Vertrag durchgeführt werden. Bislang wurde hier immer ein 2. oder 3. Vertrag erstellt, was es etwas unpbersichtlich gemacht hat!

-

Beitragsdynamik kann auch über dass 55 Lebensjahr hinaus vereinbart werden

-

Keine Anrechnung des Versorgunswerkes

-

Bei Kammerberufen verbesserter Verzicht auf die Umorganisation

-

Einschluss von Zusatzbausteinen auch nachträglich möglich

Ab sofort können folgende Bausteine auch nachträglich mitvereinbart werden:

-

Beiträge wurden günstiger

BU-Testsieger in Stuttgart

Baloise (Basler) Premiumschutz in der BU mit 4 Zusatzbausteinen

Die Baloise (Basler) BerufsunfähigkeitsVersicherung ist eine Premium-BU mit vier Zusatzbausteinen. Die Zusatzbausteine können Sie unabhängig voneinander kombinieren. Dadurch erweitern Sie flexibel den Versicherungsschutz.

1.) Baloise ( Basler) ArbeitsunfähigkeitsSchutz

36 Monate Leistungen, ohne extra BU-Prüfung

100 % Rente in Höhe der vereinbarten BU-Absicherung

2.) Baloise (Basler) InflationsSchutz

Leistungsdynamik bis 3 % möglich

Zusätzliche Rentenerhöhungen durch Überschüsse

3.) Baloise (Basler) PflegeSchutz

Lebenslange BU-Rente bei Pflegebedürftigkeit

Option für Pflegeversicherung ohne zusätzliche Gesundheitsprüfung

4.) Baloise (Basler) KrankheitenSchutz

Soforthilfe bei elf schweren Krankheiten

Kapitalzahlung von 5.000 EUR

Baloise Was bringt mir eine BU?

Verständliche und flexible Absicherungen der BU-Rentenversicherung Baloise (Basler)

Klarheit:

Einfach und eindeutig – für unkomplizierte und schnelle Leistungen

Der „gelbe Schein“ reicht als Nachweis für eine BU-Rente aufgrund von Arbeitsunfähigkeit, es ist keine gesonderte BU-Prüfung notwendig

Bei Pflegebedürftigkeit wird bereits ab 1 ADL von 6 ADL die BU-Rente gezahlt

Rente bei Berufsverbot wegen einer Infektion für alle Berufe

Volle BU-Rente bei voller gesetzlicher Erwerbsminderungsrente

Soforthilfe bei Verlust der Fähigkeiten: Sehen, Hören und wenn das Fortbewegen nur noch mit einem Rollstuhl möglich ist

Soforthilfe bei bestimmten Krankheiten wie Krebs, Herzinfarkt, Schlaganfall, Koma sowie bei

eingeschränkter Lungen-, Nieren- und Leberfunktion

Freiheit:

Einfach mal Pause machen oder Beiträge reduzieren

24 Monate Beitragsstundung bei vollem Versicherungsschutz möglich

36 Monate Beitragspause bei Elternzeit

Unbefristete und befristete Beitragssenkung oder -pause möglich

Automatische Beitragserhöhungen (Beitragsdynamik) können so oft wie gewünscht

ausgesetzt werden

Zukunft:

Einfach anpassen ohne zusätzliche Gesundheitsprüfung

Erhöhung der Absicherung ist ohne Anlass innerhalb der ersten fünf Jahre und nach

dem zehnten Versicherungsjahr möglich

Erhöhung um 100 % der bestehenden Rentenhöhe für zahlreiche Anlässe wie z. B. bei

Heirat, Gehaltssteigerung, Immobilienkauf, Berufsstart, Geburt eines Kindes, Meisterprüfung

oder dem Auszug aus der elterlichen Wohnung

Verlängerung der Rentendauer über das 67. Lebensjahr hinaus bei Anpassung der

gesetzlichen Regelaltersgrenze möglich

Günstigerprüfung: Bei Berufswechsel prüfen wir auf Wunsch, ob der neue Beruf günstiger ist. Es erfolgt nie eine Schlechterstellung. Dies gilt für alle Berufe – auch für Schüler, Studenten

und Auszubildende

-FAQ- zu Ihrer BU, Alles auf einen Blick

Wann ist man Berufsunfähig?

"Eine vollständige Berufsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande ist, seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigungen ausgestaltet war, auszuüben. Liegt ein Kräfteverfall im vorstehenden Sinne vor, leisten wir sowohl bei altersentsprechendem als auch bei mehr als altersentsprechendem Kräfteverfall......"

So oder so ähnlich steht die Definition in einem BU-Vertrag.

Warum ist der Schutz gegen die Berufsunfähigkeit so wichtig?

Weil die Berufsunfähigkeit jeden treffen kann! Je nach Beruf wird jeder Vierte (einige Versicherer sprechen von jedem Dritten) im Laufe seines Arbeitsleben berufsunfähig.

Der Gesetzgeber hat den Schutz für alle die nach 1960 geboren sind, drastisch eingeschränkt. Sie erhalten, wenn überhaupt eine sogenannte Erwerbsminderungsrente, welche nochmals, je nach Ihrer Leistungsfähigkeit sich in eine volle und halbe Erwerbsminderungsrente aufteilt.

Stop! Ich habe doch Schutz von der Deutschen Rentenversicherung!

- Höhe der halben Erwerbsminderungsrente =

- Höhe der vollen Erwerbsminderungsrente =

In welchem Alter, also wann sollte ich am Besten einen BU-Vertrag abschließen?

Je früher, desto besser!

Je früher, Sie einen Vertrag abschließen, desto günstiger ist es für Sie. Es gibt sogar einige Anbieter am Markt bei denen Sie Schüler bereits gegen BU absichern können.

Ja, der Berufsunfähigkeitsschutz kostet Ihr Geld und ist meist die teuerste Absicherung bei den privaten Risikoabsicherungen.

Von elementaren Bedeutung ist jedoch, dass Sie Leistung und nicht Prämie kaufen!

Wert Ihrer Arbeitskraft?

Dazu ein einfaches Beispiel:

Sie kaufen sich einen Neuwagen im Wert von sagen wir 50.000€. Automatisch möchte Jeder diesen Wagen optimal versichern, da er ja sehr viel Geld gekostet hat. Es wird also eine Haftpflicht, Teilkasko, Vollkasko, Rabattschutz, Schutzbrief, GAP-Deckung etc. abgeschlossen, man will ja im Schadensfall gut versichert sein möchte!

Wie sieht diese Rechnung bei Ihrer Arbeitskraft aus, auch hierzu ein Beispiel?

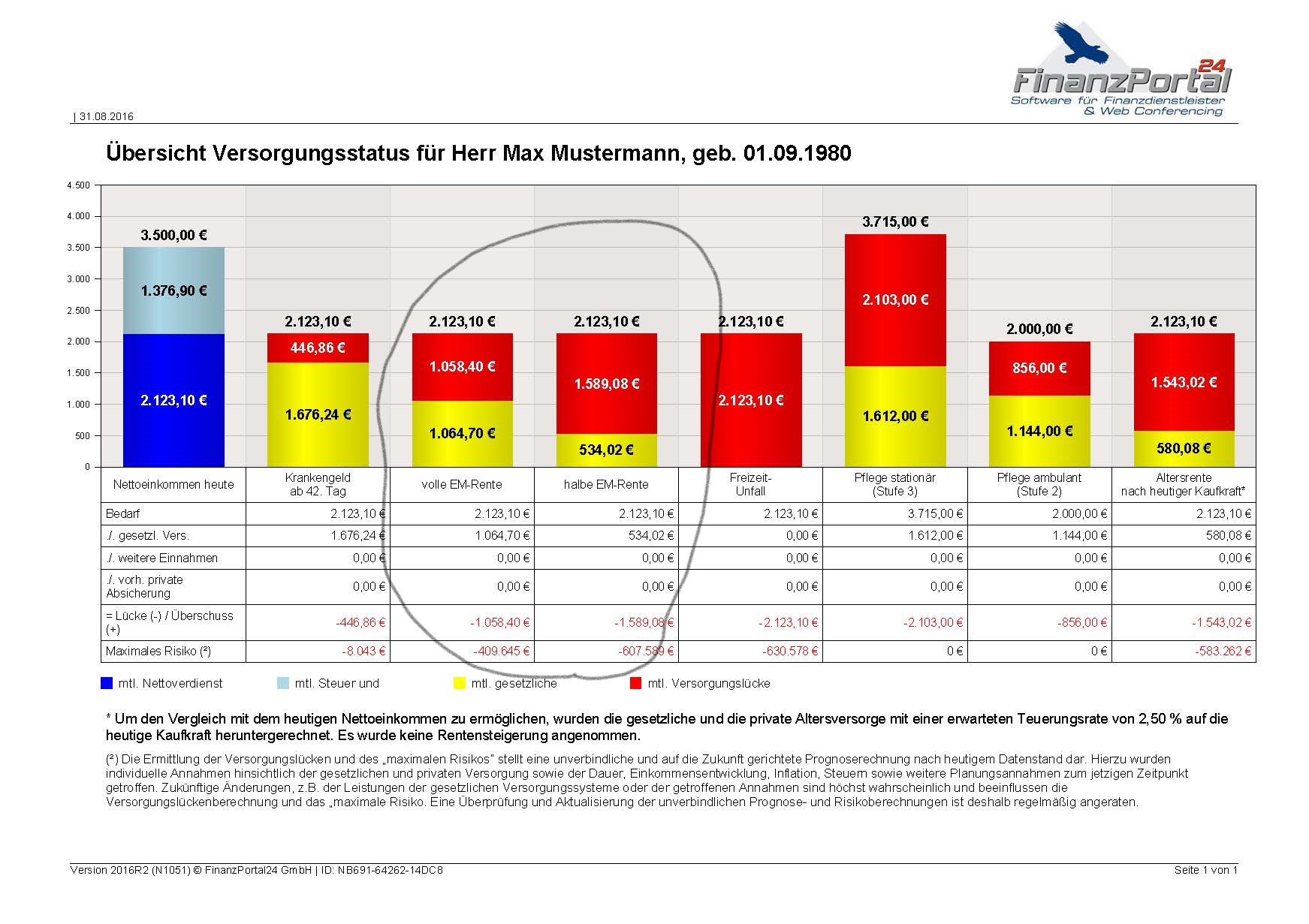

Bruttoeinkommen: 3.500€

Nettoeinkommen: 2.123€

Leistung bei halber Erwerbsminderung: 534,02€

Lücke (rot): ca. 1600€/mtl.

Wert der Arbeitskraft ohne Lohnerhöhung, ohne Inflation etc.

= 1600€ x 12 Monate x 29 Jahre = 556.800€!!!

Fazit: Durch Ihre Arbeitskraft, können Sie Verluste, Schäden, Kredite etc. fast immer wieder ausgleichen. Wenn jedoch Ihre "Gelddruckmaschine", also Ihr Körper, nicht mehr funktioniert, benötigen Sie einen entsprechenden Schutz!!!

Höhe der BU-Rente

Die BU-Rente soll im Ernstfall, dafür sorgen, dass Sie keine finanziellen Einbußen haben. Damit eine genau Höhe der BU-Rente bestimmt werden kann, ist somit vorab eine detaillierte Aufnahme Ihrer Einnahmen und Ausgaben notwendig.

Welche Ausgaben laufen z.B. weiter auch wenn Sie Berufsunfähig sind?

- Miete bzw. Finanzierungsraten

- Altersvorsorgeverträge

- Versicherungsverträge, wie Haftpflicht, Hausrat, Gebäude, Rechtschutz etc.

- Sparverträge für Ihre Kinder

- Rücklagen für Urlaub

etc.

Expertentip: In der Praxis sehen wir immer wieder, dass in Altersvorsorgeverträgen ein zusätzlichen Baustein "Beitragsbefreiung bei Berufsunfähigkeit" vereinbart wurde.

a.) Dies ist kein BU-Schutz! Der Versicherer übernimmt im BU-Fall die vereinbarten Beiträge für Ihren Altersvororgevertrag.

b.) Was kostest Sie dieser Baustein in Ihren Policen eigentlich?

Wäre es hier vielleicht eine Alternative, dass wir Ihre BU-Rente entsprechend Ihren mtl. Ausgaben so wählen, dass Sie die Beiträge für Ihre ALtersvorsorge selbst weiterbezahlen können?!? Gerne prüfen wir Ihre bestehenden Verträge entsprechend.

Laufzeit, Bis zu welchen Alter soll ich einen BU-Vertrag abschließen?

Einfache, schnelle Antwort, so lange wie möglich...also 67. Lebensjahr bzw. lebenslang!

Entscheidend sind hier doch einige Parameter, welche wir gerne kurz beleuchten möchten....

- Es gibt Anbieter, bei denen können Sie eine lebenslange BU-Rente vereinbaren. Die Frage ist nur, sind Sie auch bereit der Preis dafür zu bezahlen?

- Falls möglich, raten wir einen Vertrag mit einer BU-Rentenzahlung bis zum Renteneintrittsalter zu wählen, also bis zum 65.-67. Lebensjahr. In einigen Berufen ist dies jedoch nicht machbar, weil diese Laufzeit überhaupt nicht von dern Versicherungen angeboten werden.

- Vielleicht haben Sie eine andere Lebensplanung und Sie wissen, dass mit Ihrem 60. Lebensjahr ein kleines Vermögen erben werden, oder dass Ihnen Wohnungen überschrieben werden und Sie zusätzliche Mieteinnahmen generieren oder oder oder

- Unter Umständen kann es sinnvoll sein 2 BU-Verträge zu besitzen. Der eine Vertrag läuft bis zu Ihrem 55. Lebensjahr und der 2.Vertrag läuft bis zu Ihrem 65. Lebensjahr, weil Sie wissen, dass mit Ihrem 55. Lebensjahr Ihr Haus bezahlt haben & Ihre Kinder auf "eigenen Beinen stehen". In dieser Lebensphase, vom 55.-65. Lebensjahr, wäre dann Ihr monterärer BU-Bedarf geringer.

- Die Prämien in Ihrer Berufsgruppe sind verhältnismäßig teuer, wie z.B. bei vielen handwerlichen Berufen, auch dann mach es Sinn einmal zu prüfen ob evtl. andere Produkte nicht zielführender für Sie sein könnten, wie z.B. Grundfähigkeitschutz, Absicherung gegen schwere Krankheiten oder eine Kombinationslösung aus 2 Produkten. Des Weiteren gibt es zusätzlich Spezialprodukte wie z.B. die Körperschutzpolice der Allianz oder die Vitalrente der Swiss-Life, um hier einmal konkret 2 Produkte zu nennen.

Weitere Unterlagen zur Baloise BU-Rente

Weitere wichtige Punkte zur SBU der Baloise

Balosie (Basler) Berufsunfähigkeitsversicherung Gesundheitsfragen / Risikoprüfung

a.) gesundheitliche Risikoprüfung:

Der Umfang der medizinischen Risikoprüfung ist abhängig von der Höhe der beantragten Berufsunfähigkeits-Rente und dem Gesundheitszustand der zu versichernden Person. Bei der Angabe einiger Krankheitsbilder und/oder Diagnosen sind genauere Auskünfte erforderlich. Viele dieser erforderlichen Auskünfte können anhand der für die jeweiligen Krankheitsbilder ausgearbeiteten und zur Verfügung gestellten medizinischen Zusatzerklärungen erteilt werden.

Bereits bei Antragstellung mit eingereichte , medizinische Unterlagen wie Zusatzerklärungen, Krankenhaus- oder Kurentlassungs- berichte, histologische Befundberichte (bei bösartigen Tumoren) oder aktuelle Laborbefunde (bei Normabweichungen von Labor- werten) können die Bearbeitungszeit erheblich verkürzen und den Prozess bis zur abschließenden Entscheidung beschleunigen.

Ab bestimmten Summengrenzen (hierbei gilt das Gesamtrisiko aller in den letzten fünf Jahren bei der Basler Lebensversicherungs-AG abgeschlossenen und noch bestehenden Berufsunfähigkeits-Versicherungen) sind weitere Unterlagen oder auch Untersuchungen erforderlich. Die Kosten, die hierdurch entstehen, werden von der Basler Lebensversicherungs-AG im Allgemeinen übernommen.

Untersuchungsgrenzen Baloise (Basler) BerufsunfähigkeitsVersicherung

Der Umfang der Prüfung richtet sich nach der Höhe der beantragten Versicherungsleistungen. Während im Rahmen der Risikostufe 0 die Abgabe einer „normalen“ Gesundheitserklärung ausreichend ist, wird bei höheren Leistungen eine erweiterte Gesundheitsprüfung durch einen hausärztlichen Bericht oder einen „Medizinischen Gesundheits- Check“ erforderlich. In einigen Fällen kann die Basler Ihnen auch den besonderen Service eines „M-Checks“ der Firma „Medicals Direct“ anbieten.

Die Untersuchungsgrenzen gelten für folgende Versicherungsformen:

- Berufsunfähigkeitsschutz nach den Tarifen BP, BPS und BPL

|

|

Risikostufe 0 |

Risikostufe 1 |

Risikostufe 2 |

|

BU-Schutz *) (ggf. inkl. „Bonus“) |

|

||

|

bis 44 Jahre |

bis 2.500 € mtl. |

ab 2.501 € mtl. bis 3.500 € mtl. |

ab 3.501 € mtl. bis 5.000 € mtl. |

|

ab 45 Jahre bis 55 Jahre |

bis 2.000 € mtl. |

ab 2.001 € mtl. bis 3.500 € mtl. |

ab 3.501 € mtl. bis 5.000 € mtl. |

|

*) Bei der Bestimmung der Prüfungssumme werden auch Vorversicherungen der letzten 5 Jahre berücksichtigt. |

|||

Erläuterungen der Risikostufen

Die Risikostufe 0 beinhaltet die vollständige Beantwortung einer Gesundheitserklärung.

Die Risikostufe 1 beinhaltet die Anforderung eines hausärztlichen Berichtes. Die Angabe des behandelnden Haus- arztes ist unbedingt erforderlich.

Ab Risikostufe 2 ist ein „Medizinischer Gesundheits-Check“ erforderlich.

Abhängig von der Risikostufe und dem Eintrittsalter benötigt die Basler zusätzliche Untersuchungen gem. folgender Aufstellung:

Risikostufe 2:

- Kleines Blutbild

- Differentialblutbild

- Cholesterin, HDL, LDL

- Triglyceride

- Gamma-GT, GPT, GOT

- Billirubin

- Harnsäure

- Kreatinin

- Nüchternblutzucker

In Einzelfällen können auch bei Unterschreitung der genannten Summengrenzen Zusatzinformationen erforderlich sein, sofern dieses zur Abklärung eines Risikos erforderlich ist. Die Entscheidung über Art und Umfang der ggf. erforderlichen Zusatzinformationen obliegt der Abteilung Underwriting.

Risikoausgleich

Sofern sich ein erhöhtes Risiko darstellt, kann dieses z. B. durch einen Leistungsausschluss („Ausschlussklausel“) oder durch Risikozuschläge ausgeglichen werden. Risikozuschläge werden immer auf den Bruttojahresbeitrag berechnet, bei dem Tarif BPS auf den Bruttojahresbeitrag ab dem sechsten Versicherungsjahr.

b.) finanzielle Risikoprüfung:

Jeder Antrag unterliegt auch einer finanziellen Risikoprüfung.

Die Gesamtabsicherung gegen Berufsunfähigkeit, inkl. aller – auch bei anderen Gesellschaften bestehenden – Absicherungen, sollte 60% des Brutto- bzw. 75% des Nettoeinkommens der zu versichernden Person nicht übersteigen.

Als Bruttoerwerbseinkommen gilt:

- Bei Arbeitnehmern: Das Bruttoarbeitseinkommen einschließlich sonstiger wiederkehrender Bezüge

- Bei Selbständigen: Der Gewinn aus Gewerbebetrieb

- Bei Freiberuflern: Die Einkünfte aus selbständiger Tätigkeit

Nicht als Einkommen berücksichtigt werden unregelmäßige Nebeneinkünfte wie z.B. Bonifikationen, Tantiemen, Mieteinnahmen.

Der konkrete Versicherungsbedarf kann nach folgender Faustformel berechnet werden:

Durchschnittliches Jahresbruttoeinkommen der letzten drei Jahre * 60% abzüglich

- Ansprüchen aus Beamtenversorgung

- Ansprüchen aus betrieblicher Altersversorgung

- Ansprüchen aus Berufsständischen Versorgungswerken (z.B. Ärzte/Apotheker) H.v. 25%

- bestehender und/oder weiterer beantragter Berufsunfähigkeits-Versicherungen

Ab einer jährlichen Berufsunfähigkeits-Gesamtrente von über 30.000,00 EUR sind Einkommensnachweise von unabhängiger Stelle (z.B. Kopien der Steuerbescheide) der letzten drei Jahre erforderlich.

Für Existenzgründer, Hausfrauen/-männer, Studenten, Auszubildende und Schüler gelten Sonderregelungen.

- Existenzgründer und Studenten können eine maximale monatliche BU-Gesamtrente von 2.000,00 EUR absichern.

Hausfrauen/-männer und Auszubildende können eine maximale monatliche BU-Gesamtrente von 1.500,00 EUR absichern.

- Schüler können eine maximale monatliche BU-Gesamtrente von 1.500,00 EUR absichern.

- Kunden im Bundesfreiwilligendienst oder im freiwilligen sozialen Jahr können eine maximale monatliche Gesamtrente von 1.000,00 EUR absichern.

Als Existenzgründer gelten Personen, die sich am Beginn der beruflichen Tätigkeit/Selbständigkeit/Existenzgründung befinden. Zu Beginn und während der Aufbauphase liegen meist noch keine zuverlässigen Angaben/Nachweise über die tatsächlichen Einkünfte vor. Für eine über die Grundabsicherung von 24.000,00 EUR hinausgehende Absicherung sind die bereits vor Exi- stenzgründung realisierten Arbeitseinkünfte durch Nachweise von unabhängiger Stelle zu belegen.

c.) Berufsrisikien:

Alle Berufe werden bei den Basler BerufsunfähigkeitsVersicherungen in 10 Berufsklassen (0 bis 9) eingeteilt. Zusätzlich werden bei allen Berufsbildern Zusatzfragen gestellt, die eine risikogerechte Einstufung erzielen sollen. Es kann eine Feinjustierung über Buchstaben A bis Z erfolgen. Innerhalb der (Haupt-) Berufsklassen 0 bis 9 ist sowohl eine Verbesserung als auch eine Schlechterstellung zum Normalbeitrag der jeweiligen (Haupt-) Berufsklasse (Buchstabe N) möglich.

Bei Schülern wird zwischen Schülern bis Klasse 10 und ab Klasse 11 sowie nach der entsprechenden Schulform unterschieden und entsprechend in unterschiedliche Berufsklassen eingestuft.

Manchmal ist eine korrekte Berufsgruppeneinstufung aufgrund der Angaben im Antrag allein nicht möglich und es sind weitere Informationen erforderlich. Zu einigen Berufsbildern wurden spezielle Fragebögen entwickelt. Eine endgültige Entscheidung wird durch die Abteilung Underwriting getroffen.

d.) Sport und Freizeitrisiken:

Bei Antragstellung wird die zu versichernde Person weiterhin gefragt, ob sie in der Freizeit besonderen Gefahren ausgesetzt ist (z.B. Tauchen, Kampfsport, Bergsport, Flugsport aller Art, Motorsport, Teilnahme an Wettfahrten, Extremsport). Sofern eine der dort aufgeführten Aktivitäten betrieben wird, wird um Beantwortung einer entsprechenden Zusatzerklärung durch die zu versichernde Person gebeten.

e.) Auslandsrisiko:

Das Auslandsrisiko gehört zu den gefahrerheblichen Umständen, nach denen ebenfalls bei Antragstellung gefragt wird. Bei zu versichernden Personen, die beabsichtigen, vorübergehend oder auch dauerhaft ins Ausland zu gehen, ist eine Einzelfallprüfung durch die Abteilung Underwriting erforderlich. Dieses gilt insbesondere für künftige Auslandsaufenthalte außerhalb Europas. Die Einzelfallprüfung erfolgt anhand einer beantworteten Zusatzerklärung „Auslandsreisen/Auslandsaufenthalt“, welche z.B. Aufschluss über die risikorelevanten Umstände „Klima“, „Art der Unterbringung“ und „Politische Lage“ geben können.

Baloise (Basler) Berufsunfähigkeitsversicherung Stiftung Warentest

Die Basler Berufsunfähigkeit punktet in den Bereichen Leistung und Preis bei Stiftung Warentest mit der Note 1,5 sehr gut im Heft 07-2017. Das Institut für Vorsorge und Finanzplanung hat 2017 die selbstständigen Berufsunfähigkeitsversicherungen (SBU) anhand von bis zu 110 Kriterien analysiert und vergab der Basler BerufsunfähigkeitsVersicherung höchste Noten für Stabilität, Ertragskraft, Sicherheit und Markterfolg. In den Berugsgruppen kaufmännsiche Berufe, Selbständige, Azubis, Studenten & medizinische Berufe ist die BU sogar unter den führenden Anbietern mit einer Note von 1,2 vertreten.

Seit dem Jahr 1968 bietet die Basler Versicherung, Konzepte für den Einkommensschutz an. Jährlich vertrauen ca. 20.000 Neukunden der Basler Ihre BU-Absicherung an.

Die Beiträge sind Fair kalkuliert: Um Überraschungen bei den Beiträgen in Zukunft zu vermeiden, ist es wichtig, nicht nur die Zahlbeiträge, sondern auch die kalkulierten Tarifbeiträge (Bruttobeiträge) bei der Wahl der richtigen Berufsunfähigkeitsversicherung zu berücksichtigen. Bei der Basler beträgt der Unterschied zwischen Brutto- und Zahlbeitrag nur 25 %.

Balosie (Basler) Berufsunfähigkeitsversicherung Einsteiger

Top-Absicherung zu günstigen Preisen

Zwei Gründe sprechen für die Basler BerufsunfähigkeitsVersicherung für Einsteiger: Sie konservieren, im

übertragenen Sinne, Ihren guten Gesundheitszustand vertraglich auf Lebenszeit. Und das in den ersten fünf Jahren zu einem sehr günstigen Preis – bei vollem Versicherungsschutz. Ab dem 6. Jahr voller Beitrag

Balosie (Basler) Berufsunfähigkeitsversicherung Vergleich

Immer wieder weisen Verbraucherschützer darauf hin, dass die Berufsunfähigkeitsversicherung neben der Privathaftpflicht die wichtigste Versicherung überhaupt ist.

Der Verlust der Arbeitskraft ist ein existenzielles Risiko. Denn nicht mehr arbeiten können heißt, nichts zu verdienen. Materielle Not ist oft die Folge. Der Staat hilft im Ernstfall kaum - die gesetzliche Rentenversicherung zahlt allen ab 1961 Geborenen nur noch bei Erwerbsunfähigkeit eine Minirente.

Baloise (Basler) Berufsunfähigkeitsversicherung kündigen

Bevor Sie Ihre bestehende BU-Versicherung kündigen, kommen Sie bitte auf uns zu, vielleicht haben wir eine bessere Lösung für Sie. Erst einmal sollten wir klären, warum Sie auf Ihren bestehenden & notwendigen Schutz verzichten möchten?

Hat ein Mitbewerber die Leistungen / Qualität "schlecht" gemacht und sein Produkt besser dargestellt?

Sie befinden sich in finanziellen Engpässen?

Ihnen sind die Beiträge einfach zu teuer?

Sie wussten noch nie, warum so ein Schutz überhaupt notwendig ist?

Sie haben die Gesundheitsangaben falsch angegeben bzw. der Vermittler meinte "ist nicht so wichtig"?

Ein kfm. Angestellter kann nicht BU werden?

Sie haben ein Mehrfamilienhaus geerbt und erzielen entsprechende Mieteinkünfte?

oder, oder oder...